乐鱼官网app平台从事进口真空泵等产品多年,在维修方面有丰富的经验

热线服务

手机/微信同号13926842159

乐鱼官网app平台从事进口真空泵等产品多年,在维修方面有丰富的经验

热线服务

手机/微信同号13926842159

乐鱼官网app平台下载扎根东莞,长期服务于真空泵领域内设备及配件的高科技企业,服务全国。另外需要爱德华罗茨泵油 的也可以来找我们

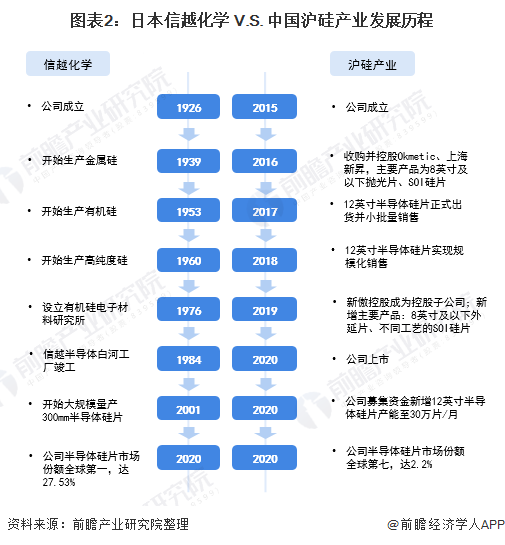

信越化学成立于1926年,除半导体硅片业务外,主体业务还包括PVC及化工产品、有机硅、电子材料等。作为高科技材料供应商,信越化学在半导体硅、聚氯乙烯等原材料供应方面首屈一指,半导体硅片市场占有率常年位居全球第一。

相较于信越化学,沪硅产业起步较晚。2015年,沪硅产业成立,专注于半导体硅材料业务;2017年,公司12英寸半导体硅片业务正式出货并小批量销售,并于2018年实现规模化销售;2020年公司拟募集资金新增12英寸半导体硅片产能。

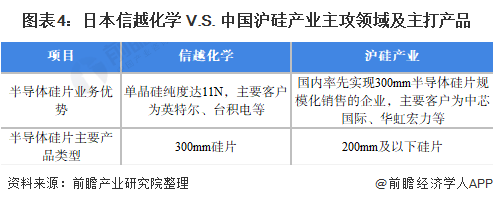

半导体硅片产品布局:信越化学技术处于世界领先水平

在半导体硅片产品布局上,信越化学半导体硅片以300mm硅片产品为主,公司能制造出11N(99.999999999%)的纯度与均匀的结晶构造的单晶硅,在整个世界处于领先水平。

半导体硅片业务布局:日本信越化学业务实现产业链延伸

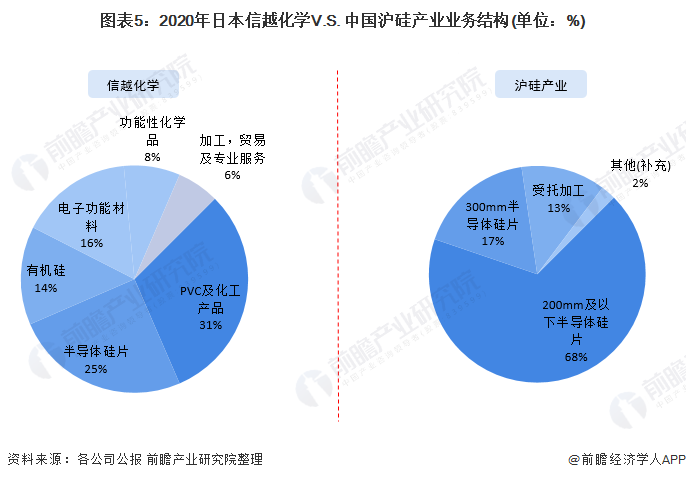

目前,日本信越化学业务包含PVC及化工产品、有机硅、半导体硅业务、电子功能材料、功能性化学品等。2020年,信越化学的半导体硅片业务营收占比为25%,PVC及化工产品、有机硅、电子功能材料、功能性化学品营收占比分比为31%、14%、16%和8%。同时,公司实现了产业链的垂直延伸,自行生产的金属硅可为半导体硅片提供原料。

沪硅产业主营业务为半导体硅片。2020年,沪硅产业的半导体硅片的产品结构大致上可以分为两大类:200mm及以下半导体硅片和300mm半导体硅片,两大产品占总营收的比例分别约为68%和17%。

销售网络布局:日本信越化学全球布局,沪硅产业国内营收大约占1/3

在销售网络布局上,日本信越化学的业务遍布全球,其中美国是公司半导体硅片产品主要销售区域,日本信越化学客户主要为包括英特尔在内的半导体厂商,2020年,公司在海外市场的营收比例为74%。

2020年,沪硅产业国内营收占比约1/3,同时产品销往北美、欧洲、中国、亚洲其他几个国家或地区。沪硅产业的客户主要为台积电、台联电、格罗方德、意法半导体、Towerjazz等国际芯片厂商以及中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、长鑫存储、华润微等国内主要芯片制造企业。

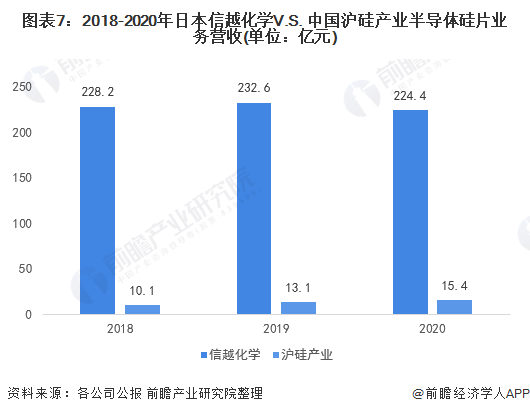

在营收方面,2020年,信越化学的半导体硅片业务营收为3740亿日元,合计224.4亿元,总营收为14969亿日元,合计898.1亿元;沪硅产业半导体硅片业务营收为15.43亿元,总营收为18.11亿元。

整体来看,无论是半导体硅片业务营收规模还是总营收规模,信越化学均较大,半导体硅片业务营收是沪硅产业的15倍。但是,随着沪硅产业业务逐步扩大,其半导体硅片业务营收规模与总营收规模持续增长,将逐渐拉近与信越化学的差距。

在市占率方面,信越化学目前是全球第一大半导体硅片企业,连续多年半导体硅片业务全球市占率第一,2020年为29%。沪硅产业占据了2.2%的市场占有率,排名第七。

沪硅产业为我国第一大本土半导体硅片企业,但是在中国半导体硅片市场占有率仅为12%,同时公司在全球市场仍有待挖掘。

注:中国半导体硅片竞争格局数据测算逻辑:沪硅产业在中国的半导体硅片营收/中国半导体硅片市场规模。

产能布局方面,信越化学目前是全球第一大半导体硅片企业,依据公司公告,其300mm半导体硅片产能于2007年底提升至100万片/月。2018年,沪硅产业300mm半导体硅片开始实现规模化生产,2020年300mm半导体硅片产能达20万片/月,依据公司规划,至2021年底产能提升至30万片/月。

整体来看,信越化学较沪硅产业处于绝对领头羊,沪硅产业在半导体硅片市场仍有待挖掘。

以上数据参考前瞻产业研究院《半导体硅片、外延片行业未来市场发展的潜力预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对半导体硅片行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来半导体硅片行业发展轨迹及实践经验,对半导体硅片行...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国半导体硅片行业竞争格局及市场占有率(附市场之间的竞争格局、企业竞争力评价等)

2023年中国半导体硅片市场现状分析 12英寸大尺寸硅片国产化率有待提升【组图】

2023年中国半导体硅片行业驱动因素分析 四大因素促进行业前景广阔【组图】

2023年中国半导体硅片行业企业研发创新现状分析半导体硅片厂商研发投入力度加大【组图】

【全网最全】2023年半导体硅片行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)